Cách tra cứu Mã HS tháp giải nhiệt chuẩn hải quan mới nhất

Nội dung chính

- 1. Mã HS tháp giải nhiệt là gì?

- 2. Phân tích cấu trúc mã HS tháp giải nhiệt 84195010

- 3. Tầm quan trọng của việc áp mã HS tháp tản nhiệt chính xác

- 4. Các loại thuế nhập khẩu tháp giải nhiệt hiện hành

- 5. Hướng dẫn 4 cách tra cứu mã HS tháp giải nhiệt nhanh nhất

- 6. 6 quy tắc phân loại mã HS tháp giải nhiệt cần nắm vững

- 7. Hồ sơ và Quy trình thủ tục nhập khẩu tháp giải nhiệt

- 8. Những sai lầm phổ biến và Kinh nghiệm thực tế khi áp mã HS

Mã HS tháp giải nhiệt luôn là “điểm nghẽn” khiến nhiều doanh nghiệp đau đầu khi làm hồ sơ hải quan. Chỉ một sai sót nhỏ trong việc áp mã cũng có thể khiến doanh nghiệp đối mặt với nguy cơ bị truy thu thuế, tăng chi phí và kéo dài thời gian thông quan. Đặc biệt với các thiết bị kỹ thuật như tháp giải nhiệt, việc phân loại càng trở nên phức tạp hơn. Chính vì vậy, bài viết này sẽ cung cấp hướng dẫn tra cứu mã HS chuẩn xác và dễ áp dụng nhất.

1. Mã HS tháp giải nhiệt là gì?

Trước khi đi vào dãy số cụ thể, bạn cần hiểu bản chất của hệ thống mã HS để áp dụng chính xác cho từng loại tháp giải nhiệt. Từ tháp tròn FRP công suất nhỏ đến hệ thống cooling tower công nghiệp lắp đặt cho nhà máy nhiệt điện hay HVAC trung tâm thương mại.

1.1. Khái niệm mã HS

Mã HS, viết tắt của Harmonized Commodity Description and Coding System, là hệ thống phân loại hàng hóa quốc tế do Tổ chức Hải quan Thế giới ban hành lần đầu năm 1988.

Đây là bộ mã số tiêu chuẩn được hơn 200 quốc gia, vùng lãnh thổ trên toàn cầu sử dụng để mô tả thống nhất tên gọi. Đặc tính kỹ thuật và phân loại của hơn 98% hàng hóa lưu thông trong thương mại quốc tế.

Tại Việt Nam, mã HS được tích hợp vào Danh mục hàng hóa xuất nhập khẩu do Bộ Tài chính ban hành kèm theo Thông tư 31/2022/TT-BTC và các văn bản cập nhật.

Mỗi mặt hàng đều được gán một mã số duy nhất gồm 8 chữ số, xuất hiện bắt buộc trên tờ khai hải quan, hóa đơn thương mại, vận đơn (B/L) và chứng nhận xuất xứ (C/O).

1.2. Các mã HS thường áp dụng cho tháp giải nhiệt

Trên thực tế, không phải tất cả các loại tháp giải nhiệt đều dùng chung một mã HS. Theo dữ liệu chúng tôi tổng hợp từ Caselaw Việt Nam và các tờ khai thông quan thực tế, có 3 mã thường gặp nhất:

| Mã HS | Mô tả áp dụng | Trường hợp sử dụng điển hình |

|---|---|---|

| 84195010 | Bộ trao đổi nhiệt - tháp làm mát công nghiệp | Áp dụng phổ biến nhất cho mọi loại tháp giải nhiệt cooling tower, không phân biệt thương hiệu (Liangchi, Tashin, Kumisai…), công suất hay xuất xứ |

| 84198939 | Máy và thiết bị xử lý vật liệu bằng quá trình thay đổi nhiệt khác, loại khác | Tổ hợp tháp giải nhiệt công nghiệp đồng bộ tháo rời, đi kèm bơm, quạt, hệ thống điều khiển hoàn chỉnh |

| 84198919 | Thiết bị làm mát và tương tự khác | Một số dòng tháp làm mát đặc thù cho ngành thực phẩm, dược phẩm theo cập nhật mới |

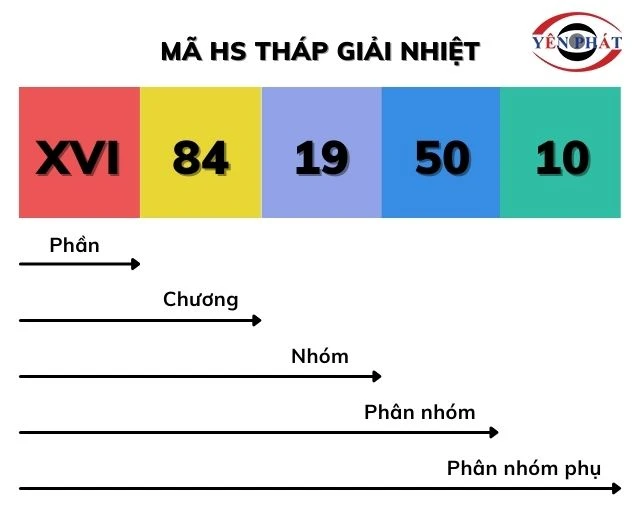

2. Phân tích cấu trúc mã HS tháp giải nhiệt 84195010

Để áp mã chính xác, bạn cần đọc hiểu được logic 8 chữ số. Dưới đây là phân tích chi tiết cấu trúc mã 84195010 dựa trên Biểu thuế xuất nhập khẩu Việt Nam hiện hành:

| Cấp phân loại | Mã số | Diễn giải nội dung |

|---|---|---|

| Phần XVI | - | Máy và các trang thiết bị cơ khí; thiết bị điện; bộ phận của chúng; thiết bị ghi và tái tạo âm thanh, hình ảnh và phụ tùng kèm theo |

| Chương 84 | 84 | Lò phản ứng hạt nhân, nồi hơi, máy và trang thiết bị cơ khí; các bộ phận của chúng |

| Nhóm 19 | 8419 | Máy, thiết bị dùng trong công xưởng hoặc phòng thí nghiệm để xử lý vật liệu bằng quá trình thay đổi nhiệt như nung, nấu, rang, chưng cất, tinh luyện, làm khô, làm bay hơi, làm mát… |

| Phân nhóm 50 | 841950 | Bộ trao đổi nhiệt |

| Phân nhóm phụ 10 | 84195010 | Mã chi tiết tại Việt Nam dùng để xác định thuế suất hải quan cụ thể cho tháp làm mát công nghiệp |

Lưu ý rằng 6 chữ số đầu (841950) mang tính quốc tế - dùng chung cho tất cả các quốc gia thành viên WCO. Hai chữ số cuối (10) là phân nhóm phụ riêng của Việt Nam, được điều chỉnh theo Biểu thuế của Bộ Tài chính nhằm phục vụ chính sách thuế và quản lý chuyên ngành nội địa.

3. Tầm quan trọng của việc áp mã HS tháp tản nhiệt chính xác

Áp đúng mã HS không chỉ là yêu cầu thủ tục, đó là quyết định tài chính có thể tiết kiệm hoặc tiêu tốn hàng trăm triệu đồng cho một lô hàng. Dưới đây là góc nhìn từ 2 phía:

3.1. Đối với Cơ quan Nhà nước và Chính phủ

- Là công cụ phân loại hàng hóa để thu thuế xuất nhập khẩu, thuế GTGT và các nghĩa vụ tài chính khác đối với doanh nghiệp

- Cơ sở pháp lý để thực thi các hiệp định thương mại tự do (FTA) như ATIGA, ACFTA, CPTPP, EVFTA, RCEP, VJEPA

- Dữ liệu thống kê phục vụ phân tích kinh tế vĩ mô, hoạch định chiến lược thương mại và đàm phán quốc tế

- Hỗ trợ kiểm soát hàng hóa thuộc danh mục quản lý chuyên ngành, hàng hóa bị cấm hoặc hạn chế

3.2. Đối với Doanh nghiệp xuất nhập khẩu

- Xác định xuất xứ hàng hóa và hưởng ưu đãi thuế quan tối đa từ các FTA - trong nhiều trường hợp giảm thuế từ 4.5% xuống 0%

- Tránh tình trạng hải quan từ chối thông quan hoặc cơ quan cấp C/O từ chối phát hành chứng nhận xuất xứ

- Tối ưu chi phí logistics - không bị truy thu thuế, không bị phạt hành chính do khai sai mã (mức phạt có thể lên 20% số thuế khai thiếu theo Nghị định 128/2020/NĐ-CP)

- Đảm bảo uy tín doanh nghiệp với hải quan, đối tác và ngân hàng tài trợ thương mại

- Cơ sở để áp dụng nhãn mác, công bố hợp quy và đăng ký kiểm tra chất lượng đúng quy định

4. Các loại thuế nhập khẩu tháp giải nhiệt hiện hành

Dựa trên dữ liệu từ Biểu thuế nhập khẩu ưu đãi và thông tin Caselaw công bố cho mã 84195010, doanh nghiệp cần nắm 4 loại thuế chính sau đây để tính toán chi phí lô hàng:

| Loại thuế | Thuế suất | Điều kiện áp dụng |

|---|---|---|

| Thuế nhập khẩu thông thường | 4.5% | Áp dụng cho hàng nhập từ quốc gia chưa có quan hệ MFN với Việt Nam |

| Thuế nhập khẩu ưu đãi (MFN) | 3% | Hàng nhập từ các quốc gia có quan hệ tối huệ quốc - phần lớn các nước WTO |

| Thuế nhập khẩu ưu đãi đặc biệt | 0% | Yêu cầu C/O hợp lệ: Form E (ACFTA - Trung Quốc), Form D (ATIGA - ASEAN), Form VK/AK (Hàn Quốc), Form VC (Chile), Form CPTPP, Form EUR.1 (EVFTA)… |

| Thuế giá trị gia tăng (VAT) | 8% hoặc 10% | Tùy thời điểm chính sách giảm VAT của Quốc hội (8% áp dụng theo các Nghị quyết giảm thuế kích cầu) |

Ví dụ tính thực tế: Một lô tháp giải nhiệt Liangchi LBC-100RT nhập từ Trung Quốc trị giá CIF 200 triệu đồng, có C/O Form E hợp lệ: - Thuế NK ưu đãi đặc biệt: 200 x 0% = 0 đồng - VAT 10%: 200 x 10% = 20 triệu đồng Tổng thuế phải nộp: 20 triệu đồng (so với 26 triệu nếu không có C/O Form E)

5. Hướng dẫn 4 cách tra cứu mã HS tháp giải nhiệt nhanh nhất

Dưới đây là 4 phương pháp tra cứu được Yên Phát kiểm chứng qua hàng trăm lô hàng thực tế, sắp xếp theo mức độ tin cậy giảm dần:

5.1. Tra cứu trực tiếp tại Website Tổng cục Hải quan Việt Nam

Đây là nguồn chính thống và pháp lý cao nhất. Quy trình thực hiện:

- Truy cập customs.gov.vn - chọn mục Tra cứu Biểu thuế - Mã HS

- Nhập từ khóa tháp giải nhiệt (lưu ý: Tổng cục Hải quan quy ước cụm từ tháp làm mát thay vì tháp giải nhiệt - tìm bằng tháp giải nhiệt sẽ không có kết quả)

- Hoặc nhập trực tiếp dãy mã HS tối thiểu 4 chữ số (ví dụ 8419) để tìm theo nhóm

- Nhập captcha xác thực và xem kết quả với đầy đủ thuế suất các form FTA

5.2. Sử dụng các website chuyên ngành

Khi cần tra cứu nhanh hoặc đối chiếu nhiều nguồn, bạn có thể tham khảo:

- caselaw.vn/chi-tiet-ma-hs/84195010 - tổng hợp tờ khai thực tế đã thông quan với mã 84195010, rất hữu ích để xem mô tả hàng hóa chuẩn

- vntr.moit.gov.vn - cổng thông tin xuất xứ hàng hóa của Bộ Công Thương

- hssearch.net và hscodevietnam.com - hỗ trợ tra cứu trực tuyến với giao diện thân thiện

5.3. Tra cứu dựa trên bộ chứng từ cũ hoặc tham vấn người có kinh nghiệm

Theo kinh nghiệm triển khai, đây là cách nhanh và an toàn với các doanh nghiệp đã từng nhập khẩu tháp giải nhiệt thành công. Bộ chứng từ cũ (đặc biệt là tờ khai đã thông quan luồng xanh) cùng nhà cung cấp, cùng model, cùng cấu hình thì gần như chắc chắn cùng mã HS.

5.4. Tham vấn ý kiến từ chuyên gia hoặc đơn vị Logistics

Với các lô hàng giá trị lớn, hệ thống đồng bộ phức tạp hoặc model lần đầu nhập khẩu vào Việt Nam, bạn nên thuê dịch vụ của các công ty logistics chuyên nghiệp. Chi phí dịch vụ thường dao động 2-5 triệu đồng/lô nhưng giúp loại bỏ hoàn toàn rủi ro pháp lý.

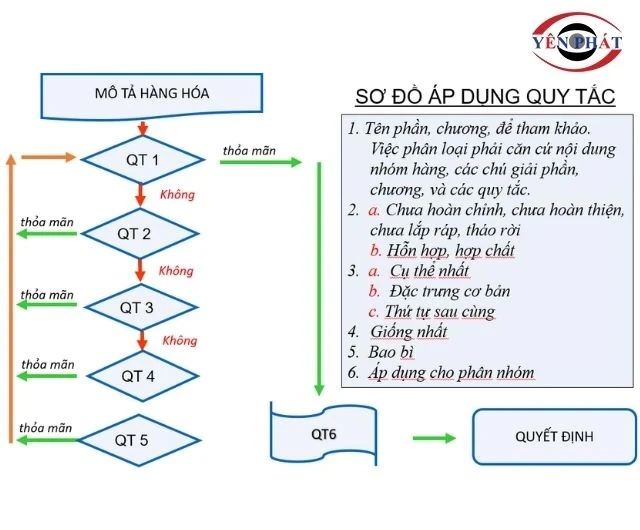

6. 6 quy tắc phân loại mã HS tháp giải nhiệt cần nắm vững

Khi gặp tình huống mã HS không rõ ràng, hải quan và doanh nghiệp đều phải tuân thủ 6 quy tắc tổng quát được quy định tại Thông tư 31/2022/TT-BTC. Áp dụng theo thứ tự từ Quy tắc 1, nếu giải quyết được thì dừng lại:

| Quy tắc | Nội dung | Áp dụng cho tháp giải nhiệt |

|---|---|---|

| Quy tắc 1 | Phân loại theo tên Phần, Chương và mô tả nhóm hàng | Tháp giải nhiệt thuộc Chương 84, Nhóm 8419 - bộ trao đổi nhiệt |

| Quy tắc 2 | Áp dụng cho hàng chưa lắp ráp hoặc tháo rời để vận chuyển | Quan trọng với hệ thống cooling tower lớn nhập đồng bộ tháo rời (FRP shell, fill, motor, fan, tank…) |

| Quy tắc 3 | Ưu tiên nhóm có mô tả đặc trưng nhất khi hàng hóa có thể thuộc nhiều nhóm | Ví dụ: tháp tích hợp bơm - chọn 84198939 thay vì xét riêng từng linh kiện |

| Quy tắc 4 | Phân loại theo hàng hóa tương tự nhất khi không có mô tả trực tiếp | Áp dụng cho các dòng tháp công nghệ mới chưa có trong biểu thuế |

| Quy tắc 5 | Phân loại dựa trên bao bì, hộp đựng đi kèm sản phẩm | Bao bì chuyên dụng theo tháp - khai cùng mã, không tách riêng |

| Quy tắc 6 | Đảm bảo sự đồng nhất giữa phân nhóm và chú giải liên quan | Bắt buộc đọc chú giải Chương 84 và Nhóm 8419 trước khi quyết định |

7. Hồ sơ và Quy trình thủ tục nhập khẩu tháp giải nhiệt

Tháp giải nhiệt không nằm trong danh mục cấm nhập khẩu hay phải xin giấy phép chuyên ngành. Tuy nhiên, doanh nghiệp vẫn cần chuẩn bị bộ chứng từ đầy đủ, tuân thủ quy trình 7 bước chuẩn.

7.1. Bộ chứng từ khai báo hải quan bắt buộc

Theo kinh nghiệm thông quan của chúng tôi, bộ hồ sơ tối thiểu cho một lô tháp giải nhiệt bao gồm:

- Hóa đơn thương mại - thể hiện rõ tên hàng, model, công suất, đơn giá, điều kiện Incoterms

- Phiếu đóng gói - chi tiết khối lượng, số kiện, kích thước

- Vận đơn (Bill of Lading hoặc Air Waybill)

- Chứng nhận xuất xứ (C/O) - Form E, D, VK, VC, EUR.1, AHK… tùy thị trường nhập

- Hợp đồng thương mại (Sales Contract)

- Catalogue kỹ thuật hoặc tài liệu kỹ thuật của nhà sản xuất - rất quan trọng để chứng minh phân loại HS

- Tờ khai trị giá hải quan (nếu có yêu cầu của cơ quan hải quan)

- Chứng từ thanh toán (T/T, L/C) khi cần

7.2. Quy trình 7 bước thực chiến nhập khẩu hệ thống tháp giải nhiệt

Dưới đây là quy trình chuẩn được Yên Phát đúc kết từ thực tế triển khai:

| Bước | Nội dung công việc | Lưu ý quan trọng |

|---|---|---|

| 1 | Phân tích hồ sơ kỹ thuật, xác định mã HS | Đối chiếu cả 3 mã 84195010, 84198939, 84198919 - chọn mã phù hợp nhất |

| 2 | Đăng ký danh mục hàng hóa nhập khẩu tháo rời (nếu áp dụng) | Bắt buộc với hệ thống cooling tower lớn nhập nhiều container |

| 3 | Yêu cầu nhà cung cấp phát hành C/O phù hợp | Kiểm tra sớm form C/O - tránh hàng đến cảng mới phát hiện sai form |

| 4 | Khai tờ khai hải quan điện tử qua VNACCS/VCIS | Khai chính xác mã HS, mô tả hàng hóa, trị giá hải quan |

| 5 | Phân luồng và xử lý theo luồng | Luồng xanh: thông quan ngay; Luồng vàng: kiểm tra hồ sơ; Luồng đỏ: kiểm hóa thực tế |

| 6 | Nộp thuế nhập khẩu và VAT | Có thể nộp qua ngân hàng điện tử để nhanh thông quan |

| 7 | Vận chuyển hàng về kho và lưu trữ hồ sơ | Lưu hồ sơ tối thiểu 5 năm để phục vụ kiểm tra sau thông quan |

8. Những sai lầm phổ biến và Kinh nghiệm thực tế khi áp mã HS

Dựa trên số liệu thực tế từ các vụ kiểm tra sau thông quan và phản hồi của khách hàng nhập khẩu, Yên Phát ghi nhận một số sai lầm điển hình. Bạn hoàn toàn có thể phòng tránh:

8.1. Các sai lầm thường gặp

- Áp mã cảm tính: chọn mã chỉ vì người khác từng dùng mà không đối chiếu cấu tạo, công năng cụ thể của tháp

- Cố tình áp mã thuế thấp hơn để gian lận thuế, rủi ro cực cao khi bị hậu kiểm

- Không cập nhật biểu thuế mới - các Nghị định, Thông tư về biểu thuế FTA được điều chỉnh hằng năm

- Khai mô tả hàng hóa quá sơ sài - dẫn đến hải quan yêu cầu giải trình bổ sung, kéo dài thời gian thông quan

- Thiếu nhất quán giữa Invoice, Packing List, C/O và tờ khai, đây là lý do từ chối C/O phổ biến nhất

8.2. Rủi ro khi áp sai mã HS

Theo Luật Hải quan và Nghị định 128/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực hải quan:

- Bị kiểm tra sau thông quan trong vòng 5 năm kể từ ngày thông quan, kể cả khi hàng đã sử dụng

- Truy thu thuế phần khai thiếu kèm tiền chậm nộp 0.03%/ngày

- Phạt hành chính từ 10-20% số thuế khai thiếu, có thể lên đến hàng tỷ đồng với lô hàng lớn

- Giảm uy tín với cơ quan hải quan, lô hàng sau dễ bị xếp luồng đỏ tự động

- Trường hợp cố ý có thể bị truy cứu trách nhiệm hình sự về tội trốn thuế

8.3. Kinh nghiệm vàng từ thực chiến

Sau hơn 13 năm đồng hành cùng các doanh nghiệp công nghiệp, chúng tôi rút ra 5 nguyên tắc bất di bất dịch:

- Lưu trữ đầy đủ hồ sơ căn cứ áp mã bao gồm catalogue, bản vẽ kỹ thuật, email trao đổi với hải quan, văn bản phân loại trước (nếu có)

- Đảm bảo thông tin trên Invoice, Packing List, C/O và tờ khai phải thống nhất 100%. Kể cả từng dấu phẩy trong tên model

- Với lô hàng giá trị lớn hoặc lần đầu nhập, luôn xin phân loại trước từ Tổng cục Hải quan

- Định kỳ cập nhật Biểu thuế mới nhất từ Bộ Tài chính - đặc biệt thời điểm 1/1 và 1/7 hằng năm

- Đào tạo bài bản đội ngũ XNK nội bộ hoặc hợp tác chặt chẽ với đối tác logistics có chuyên môn về thiết bị công nghiệp

Như vậy, mã HS tháp giải nhiệt là cơ sở để phân loại hàng hóa, xác định thuế xuất nhập khẩu. Cần nắm rõ thông tin về cấu trúc và cách tra cứu mã HS để đảm bảo hàng hóa thông quan thuận lợi.